|

|

套息交易(Carry Trade)作为全球宏观投资领域的经典策略范式,其核心逻辑在于通过国际金融市场中利率与汇率的非对称特性实现跨市场套利。该策略的有效性不仅建立在利差及汇率稳定的双重条件之上,更与交易货币的全球储备地位、资本账户开放程度以及货币政策自主性等制度性因素紧密关联。

理论基础:从利率平价到市场摩擦

在传统国际金融理论框架下,无抛补利率平价(Uncovered Interest Rate Parity, UIRP)作为核心假设之一,理论认为两国货币利差应与汇率预期变动率保持均衡。该理论假设市场参与者能够通过无风险套利机制,使偏离均衡状态的汇率迅速回归理论值。然而,实证研究与市场实践反复验证了UIRP理论的局限性,其失效根源可归结为以下关键因素:

一、风险溢价机制

汇率波动蕴含的非对称风险导致投资者要求风险补偿。当新兴市场货币利差嵌入主权信用风险溢价时,传统利率平价模型的解释力显著衰减。这种风险结构差异使得套息交易本质上成为风险套利,而非无风险套利。

二、制度性摩擦成本

资本账户管制:如中国跨境人民币流动的宏观审慎系数

外汇交易成本:包括点差、清算费用及隐性市场冲击成本

政策干预成本:央行外汇市场干预导致的汇率扭曲成本

这些制度性约束构成了套利的现实壁垒,使理论套利空间被显著压缩。

三、市场行为金融学效应

短期套息资金的羊群行为会放大汇率波动,形成自我强化的偏离循环。这种市场微观结构效应使得套息交易收益呈现非线性特征,与经典理论假设的线性回归机制形成根本冲突。

综合理论与实证分析,套息交易的持续盈利边界可表示为:

利差收益 > (汇率波动风险成本 + 政策干预成本 + 交易摩擦成本)

当该不等式成立时,套息交易者可获取风险调整后的超额收益。这种收益本质上是对承担系统性风险、突破制度约束以及克服市场非理性行为的综合补偿。

套息交易的分类与操作模式

在实际操作中,投资者通常会依据汇率波动性来实施风险对冲策略。根据风险对冲的程度,套息交易可以被划分为以下三类:

1. 无对冲套息交易:这种策略完全暴露于汇率风险之下,其收益由利差与实际汇率变动共同决定。

2. 部分对冲套息交易:通过远期合约锁定部分汇率风险(例如,对75%的头寸进行对冲)。

3. 动态对冲套息交易:基于波动率模型实时调整对冲比例,以适应市场变化。

以下以日元与美元的交易为例,详细阐述套息交易的操作流程:

从上述简化的套息交易流程可以看出,套息交易的盈利基础在于汇率的低波动性。因此,在极端汇率波动的情况下,套息交易可能面临显著的尾部风险,导致重大损失。这种风险主要源于汇率波动超出预期,使得对冲策略失效,从而侵蚀利差收益。

人民币套息交易的独特路径与风险

中国资本账户开放遵循“渐进、可控”的原则,形成了“管道式开放”的格局,例如QFII(合格境外机构投资者)、“债券通”、“沪深港通”、互认基金等机制。这种开放模式导致人民币套息交易呈现出双轨制特征。

在在岸市场(CNY),由于受到实需原则的约束,套息交易主要以企业持汇和银行掉期为主。而在离岸市场(CNH),其市场化程度较高,对冲基金等金融机构通常通过NDF(无本金交割远期)等金融工具参与套利活动。这种双轨制特征反映了中国资本账户开放过程中对风险的审慎管理,以及在岸与离岸市场之间不同的监管环境和市场机制。

近年来,中美货币政策周期的错位导致中美利差显著扩大,从而催生了人民币套息交易行为。以下是促成这一现象的主要因素:

1.中美利差倒挂:自2022年以来,中美利差持续扩大,人民币利率显著低于美元利率。10年期中美国债利差最高达到约3%,这种利差倒挂现象为套息交易提供了动力。

2.汇率预期稳定:人民币实行有管理的浮动汇率制度,这有效降低了人民币汇率的短期波动率。同时,市场对人民币中期汇率走势的预期走强,进一步吸引了套息资金的流入。

3.资本市场的开放:通过“债券通”、“沪深港通”、互认基金等机制,境内及香港市场的互联互通不断深化,为投资者提供了更多跨市场的交易渠道,促进了资本的跨境流动。

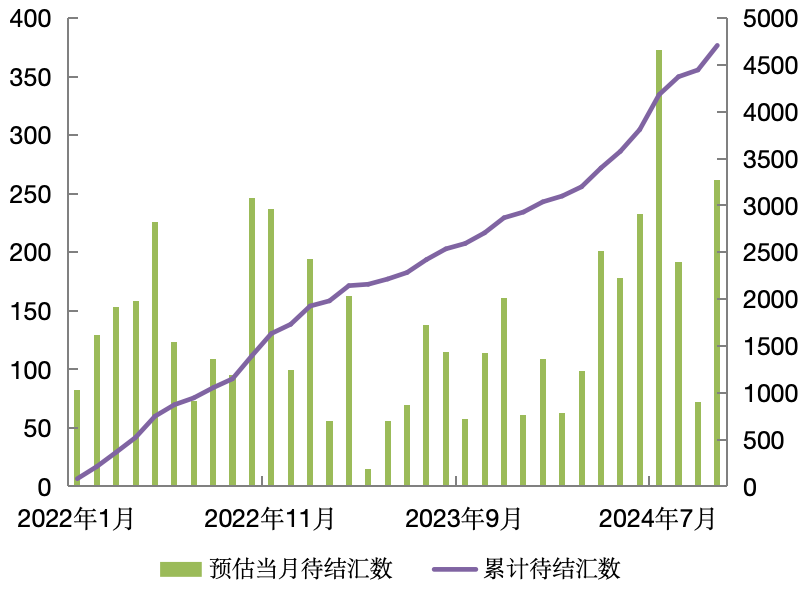

近年来,企业持汇行为产生的套息交易引起市场的普遍关注。在我国进出口贸易中,货物贸易占比最大,货物贸易项下形成的外汇资金是企业持有外汇的主要来源。企业留存主要包括在境外留存和在境内留存两部分。由于数据原因以及企业进出口与收付汇时间差,其中的境外留存部分估算难度较大。对于境内企业留存部分,以“货物贸易项下涉外收付款-结售汇差额”简单估算企业持有的外汇数量。为了剔除涉外收支中跨境人民币的影响,根据中国人民银行相关公告,跨境人民币的收付款额占比按照25%均值计算,以此得出:从2022年到2024年10月末,企业境内新增待结汇量合计约为4700亿美元左右。这一部分资金通常以更高的美元存款利率持有,形成了企业层面潜在的人民币套息交易行为。

企业待结汇规模预估(亿美元)

近年来,人民币套息交易的兴起主要源于中美利差的显著扩大。然而,市场投资者在参与此类交易时仍需关注以下风险因素:

1. 汇率超调风险:当前人民币汇率呈现双向波动格局,央行持续关注汇率单边走势。人民币汇率波动性加大可能侵蚀套息交易的收益,甚至导致亏损。

2. 政策摩擦成本:在蒙代尔不可能三角的框架下,中国选择了汇率稳定与货币政策独立性,这导致政策层面加大了对资本流动的关注。例如,QDII额度审批的延迟可能导致当前QDII美元债基金的大额申购受限,从而关闭套利窗口。

此外,人民币套息交易的微观机制和风险特征也值得关注。套息交易本质上是一种货币错配行为,涉及借入低息货币(如美元)并投资于高息货币(如人民币)资产。这种交易模式可能放大汇率波动,尤其是在市场预期转向时,可能引发资金共振,进一步加剧汇率波动。

套息交易的实践揭示了一个核心矛盾:资本逐利的本性与金融稳定这一公共目标之间的内在张力。对于新兴市场而言,套息交易既是融入全球金融体系的必要路径,也可能成为系统性风险的潜在诱因。未来,人民币套息交易的规范化发展需要在深化市场化改革与构建“防波堤”机制之间寻求动态平衡。这种平衡不仅关乎市场效率,更涉及金融体系的稳定性和可持续性。 |

|

发表于 2025-8-26 02:13:39

发表于 2025-8-26 02:13:39