|

|

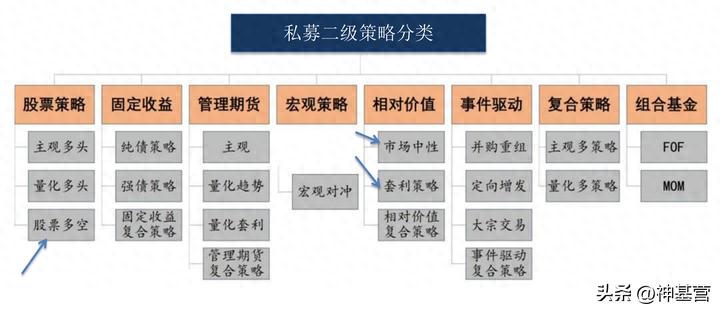

几个关于对冲的概念:

市场风险:当前操作和未来市场如果不一致,这个可能性就是风险

风险敞口:单边做多,产生多头风险敞口;单边做空,产生空头风险敞口

对冲:对同一品类或相关联品类同时做多和做空,就可以对冲风险敞口

完全对冲:做多和做空的仓位一样,就是完全对冲

同一品类,以中证1000指数为例:有1000指数的权重股票、有中证1000ETF、有中证1000股指期货、有中证1000期权

相关联品种,以贵金属为例:黄金、白银、钯金、铂金等

几个典型的对冲策略:

股票多空策略:做多股票、做空股票

市场中性策略:做多股票,做空股指期货

套利策略:能做的品种很多,一般是做多这个品种、做空同一个品种或类似品种

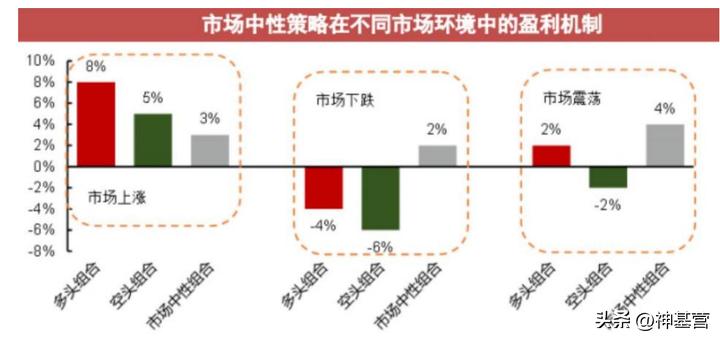

目前的市场,中性策略的预期收益相对而言是较高的(相比多空和套利)。

中性策略的精髓,是多头端长期看,要跑赢空头端

关键不在于市场涨跌,而是管理人要持续跑赢市场

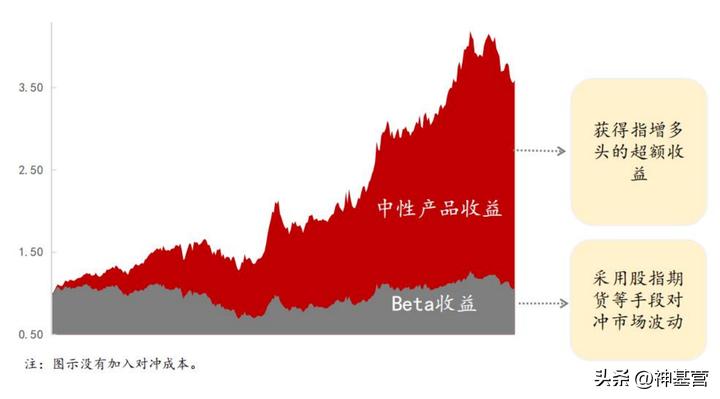

一般而言,中性策略的多头端是股票,用量化做;空头端是股指期货

多头端存在的风险:

并不是每天都有超额收益,会有跑不赢市场的时候,这些时期会产生回撤

一般而言有个规律,当大多数票能跑赢指数的时候,会比较容易做超额

两市成交量在8000亿以下,量化不好做超额;两市成交量在1.2万亿以上,量化会比较好做超额

空头端存在的风险:

如下图,股指期货的价格和股票指数的价格,并不完全一致

如果股指期货价格低于股票指数,叫“基差贴水”

贴水越深,代表空头端卖的越便宜,是吃亏的

在贴水深的时候去建仓中性策略,对投资是不利的

最终中性策略的收益:

中性策略收益=多头-空头-贴水

多头-空头,就是超额收益

所以也是:中性策略收益=超额收益-基差贴水成本

另外,股指期货的基差也有升水的事情(股指期货>股票指数),此时建仓中性策略是占便宜的

在正常的中性策略之外,几种优化方法:

多头端,用折扣票,增加折扣收益

空头端,针对股指期货做基差管理

空头端,用期权和ETF去代替股指期货

和其他策略组合在一起配置

多个配置组合策略可以详细沟通 |

|

发表于 2025-9-4 02:00:47

发表于 2025-9-4 02:00:47