|

|

今天我们进入套利模块的第二节课。

在上一期的课程里,我们介绍了套利的基本概念,相信大家也都意识到,套利在金融领域的应用非常普遍,之前在股票、债券、外汇领域,我也分别给大家举了一些案例。

不过呢,还有一个很重要的领域,上一节课没有展开讲。

当时也做了预告,说在第二期课程里,会重点和大家聊,就是商品期货领域。

甚至可以这样说,商品期货市场,是套利应用最为广泛的地方。

先给大家普及一下商品期货交易的基础知识;我们可以把所有的期货交易划分成三种类型,一是敞口投机交易,这种玩法类似赌博,算上手续费,就是在玩一个负和博弈的游戏,一群人互相掏口袋,你赚的就是我亏的;

第二类是套期保值,具体来说就是把期货合约当成现货市场的替代选项,把自己的成本锚定在一个明确的范围,以此来规避价格波动的风险,获得一份保障和安心。

可以简单举个例子,比如有家粮食厂,每隔一段时间都需要批量收购玉米作为原料,目前市场上玉米的价格是1800元一吨,他们觉得这个价格很划算,希望能把成本固定在这个位置,但是又担心未来玉米涨价,于是呢就在期货市场上下了多单,过一段时间以 后,玉米真的涨到了2000元一吨,这时候公司在现货市场上买玉米的成本虽然提高了,但是期货多头仓位也获得了盈利,这种盈利在很大程度上抵消了成本的提升,于是就降低了原料价格波动带来的不利影响,这就是套保的意义所在。

除了投机和套保,期货市场还有第三类交易就是套利,套利在所有期货交易中占很大的比例,它一般表现为,在买入一种期货合约的同时,卖出另一种不同的期货合约。

我们可以把期货市场上的套利交易进一步分类,比如在两个不同的交易所里,交易的同一种商品,价格有时候会差距悬殊,这时候就可以跨市场套利;或者在同一个交易所的品种,只是交割时间有差别,例如交割月份不同,这时可以跨期套利;还有不同品种的商品之间,但是存在关联性,可以跨品种套利。

总结一下,期货市场的套利主要就是这三种形式,第一跨市场套利,第二跨期套利,还有第三跨商品套利。接下来我们就逐一解读:

第一种,所谓的跨市场套利,说的是利用同一商品在不同交易所的期货价格不同,然后在两个交易所同时买进和卖出期货合约,从中赚取价差利润。

这里的关键就是同一商品,交易合约涉及的东西必须得是同一个,要不然就没法做套利。

这方面的例子我们第一节课已经举过,像那个同样的一盎司黄金,纽交所价格是1500 美元,伦敦交易所是1450美元,这就有了跨市场套利的空间。这个概念应该非常好理解,我这里就不做更多的解释了。

第二种,跨期套利。这一般是发生在同一个市场上,而且是同一种商品,只是交割时间不同,比如一个是九月合约,另一个是十月合约,他们之间经常会有价格差距,你可以根据价差的变化,在买进某个交割月份期货合约的同时,卖出另一个交割月份的期货合约。

我们还是来举个例子给大家解释,假如苹果期货今年十月份到期的价格是7000,意味着到时可以按7000块的价格买一吨苹果,而12月份到期的苹果期货价格是7150,也就是说未来两个月市场继续看涨,年底的时候要花7150才能买到一吨苹果。

如果你计算后发现,持有苹果两个月的中间成本,把仓储物流、变质损耗啥的都算上,大概是每吨100元,比起两个合约之间150的价差要更小,这样就会出现一个套利机会。可以在十月合约上按7000的价格下多单,在12月合约上按7150的价格下空单,等待价差慢慢收敛,这就是期货交易的跨期套利。

还有最后一种,跨商品套利。

这一般发生在两种不同的商品之间,但是它们又存在一些关联,当他们之间的价差运行到某个位置,因为二者之间的互相关联,让你能够判断出价差接下来的运行方向,这时候就可以买进某一商品某一交割月份的期货合约,同时卖出另一种关联商品相同交割月份的期货合约。

这种玩法有一个内在前提,那就是两类商品之间必须有强关联性,而且不能是停留在统 计数据上的相关,必须是内在逻辑上具备联动。

之所以这么说,是因为如果缺乏逻辑支撑,只在统计数据上的相关,经常会误导我们走入歧途。

比如说,以前有个学者做过一个统计,发现一个城市动物园里的动物数量,和这个城市的犯罪率是正相关的。

这两者表面上相关,但缺乏逻辑支撑,把这个城市的动物园全关了,犯罪率就会下降吗?显然不会。

而在期货市场也也有类似的例子,比如大豆和螺纹钢,这是完全不同的两类商品,但有些时候它们的走势也会出现相关性,可是这种相关,完全不能指导我们进行跨商品套利。

我们需要寻找的,是真正具备因果关系,一个资产的价格发生变化会引起另一个资产的价格也发生变化,通过逻辑链可以捆绑在一起的关联商品。别忘了上一讲里提到的,套利的基本逻辑就是四个字:一价定律,一切套利行为能够发生,都是建立在这个一价定律的基础之上。

而一价定律的前提是同一种商品,只有买入和卖出的资产之间存在着因果关系,从底层维度上二者价值相同的时候,他们才能被视作同一种商品, 一价定律的前提才能满足。

如果压根就是基因不同的两个物种,就像一只无论长得多像猫的狗,它毕竟是狗,而不会成为猫。

所以大家未来希望从事跨商品套利的时候,一定要想清楚,挑选的这两类商品到底是真相关还是伪相关,能不能从底层逻辑上视作同一种商品。

像大豆和螺纹钢,无论价格走势多接近都不能进行跨商品套利,但是大豆和豆粕、豆油之间就没有问题。

接下来,我们就看看专业的金融公司,是如何在跨商品套利上赚大钱的。

这个案例的主角是凯丰投资,也是我们前面课程中提到过的一家投资公司,很多朋友们应该都比较熟悉了。他们从几年前开始,做了一个非常庞大的跨商品套利,赚了数以亿计的利润。那么这笔跨商品套利里的交易标的有两个, 一个是聚乙烯 (LL), 一个是聚丙烯 (PP)。

如果不是专业学化工的朋友,应该对这两个东西没那么了解,这里我给大家简单介绍一 下,聚乙烯 (LL) 和聚丙烯 (PP) 是两种非常接近的化工原料,有多接近呢, 一般人经常会把它们弄混,因为这两者实在是太像了,不仅仅外观长得像,没有着色的时候,都是白色半透明,蜡状,而且它们的生产工艺也非常相似,就连用途也差不多,都广泛应用在各种塑料制品中,像什么包装箱、塑料薄膜、饮料瓶啥的,基本都是用它们做的。

但是这两个商品之间也存在一些细微的差别。主要体现在聚丙烯 (PP)的密度更小,相同体积下,质量要比聚乙烯(LL)更轻,除此之外呢,聚丙烯(PP)的耐热性也要更好,像那些能放进微波炉加热的塑料餐盒,主要材料基本都是聚丙烯(PP),而不是聚乙烯(LL), 主要就是因为聚乙烯(LL)没有那么强的耐热性,在高温下容易变形。

在2010年左右的时候,我们国家的煤化工企业开始大批量上产能,增加了聚丙烯(PP)的生产。经过了四五年的时间,到2015年前后,聚丙烯(PP)产量几乎完成翻倍,供给增加的太快,超出了消费需求,在供过于求的背景下聚丙烯(PP)价格大幅走低,被摁在了地板上。

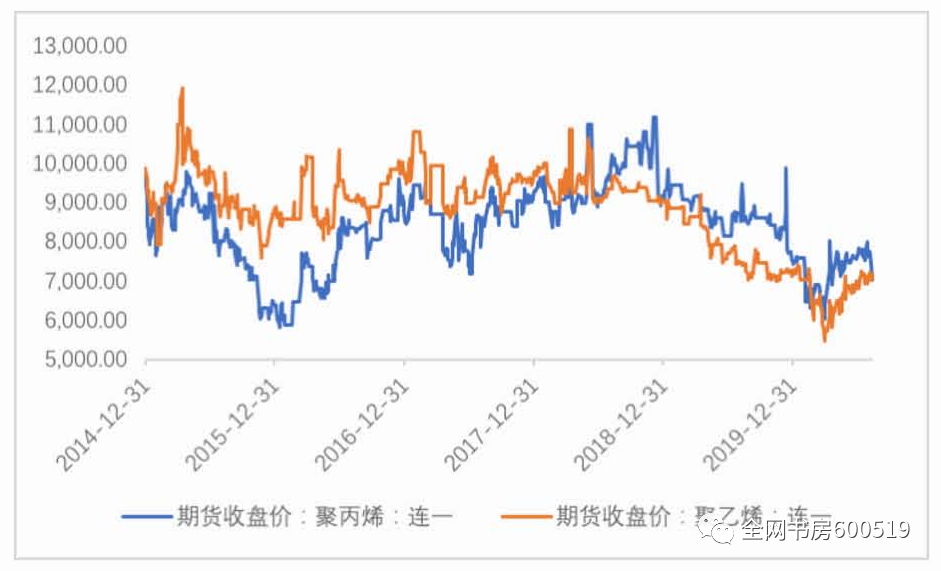

此前聚丙烯(PP)的价格和聚乙烯(LL)基本相差无几,处于同一水平上,但是到了2015年,随着聚丙烯(PP)产能快速扩张,它和聚乙烯(LL)之间的价差逐渐拉大,最夸张的时候每吨结算价差了快3000元,聚丙烯(PP)便宜的有点过头了。

我给大家做了一张图,放在文案里了,朋友们可以点开看一下,这是聚丙烯(PP)和聚乙烯(LL)从2014年底到今天的期货收盘价走势,蓝色的线是聚丙烯,橘红色的是聚乙烯,可以非常清楚地看到,2015年蓝线一直被压在下面,涨的时候涨的慢,跌的时候跌的快,中间的价差越来越大。

而差不多就在价差拉到最大的时候,凯丰进场了;

他们觉得这是一个大机会,准备做一把套利,赌两者之间的价差会收敛。换句话说,他们打算建立起一个对冲仓位,多空双边同时开仓,做多价格处于低位的聚丙烯,做空高高在上的聚乙烯。

为什么会有这样一个操作思路?这其实就到了本期课程的核心重点,也就是一个完整的套利策略,是如何从头脑中的一个想法,最终兑现为真金白银的利润的。大家可以做好准备,记一下笔记。

这个过程,可以拆分成完整的三个步骤:逻辑推演-信号验证-价格反映,接下来我就一步步地为大家阐释一下。

首先第一步,逻辑推演。

也就是这个套利策略之所以可行,它的理论依据到底是什么。

前面我们提过,要做跨商品套利,选择的标的必须满足一个条件,那就是这两类商品要有逻辑上的关联性。而聚乙烯和聚丙烯非常相似,在很多地方两者可以互相替代,聚乙烯能干的事情,聚丙烯一般也能干,所以这个前提是符合的。

而且我们说了,聚丙烯的密度更低,生产同样体积的一个东西,如果用聚丙烯的话,用料的质量就会更轻,更何况当时聚丙烯的价格还要比聚乙烯便宜,那样从算经济账的角度考量,聚丙烯已经有了更高的性价比,这里会产生一个替代逻辑,那些原本用聚乙烯生产产品的厂家,自然而然会倾向于改成聚丙烯来生产。

如果这个替代逻辑走得通,那么两者价差就会减少。所谓价差减少,对应着三种情况:一是经济不行了,市场对聚丙烯聚乙烯的需求都小了很多,两者价格都下跌,但聚丙烯因为对聚乙烯产生了替代,所以聚乙烯价格跌的更多,聚丙烯跌的少,两者价差减少,凯丰的跨品种套利就可以赚钱。

二是经济非常火热,市场对聚丙烯聚乙烯的需求都大了很多,两者价格都有所上涨,但由于聚丙烯因为对聚乙烯产生了替代,所以聚乙烯价格涨得少,聚丙烯涨的多,两者价差减少,凯丰的跨品种套利也可以赚钱。

三是经济稳定,没有什么大波动,需求端变化不大。但由于聚丙烯对聚乙烯产生了替代,对聚丙烯的市场需求就会上升,支撑它的价格上行,而聚乙烯的需求将会缩减,价格可能有回调的压力。最终表现就是聚丙烯涨价,聚乙烯下跌,两者之间的价差缩小,凯丰也可以赚钱。

所以这是个套利结构,也是个对冲结构,基本上规避了宏观经济对交易的影响。但里面的核心逻辑,就是聚丙烯必须对聚乙烯进行替代,以此来缩小价差。这个逻辑虽然说比较通畅,理由也很让人信服,但接下来呢就要看这个逻辑有没有获得认可,不能全市场只有自己一厢情愿地这么想,关键还是看那些使用聚丙烯和聚乙烯的生产厂家。于是凯丰的研究员们纷纷出马,开始了第二步,寻找信号来验证。

他们负责这块的研究员亲口跟我说,当时跑了好多工厂,去看到底有没有发生替代。一听说哪家原来用聚乙烯生产的厂家,现在换成了聚丙烯,他就一定要亲自登门拜访,去人家的仓库里看看,必须清楚看到仓库里的聚丙烯原料,具体到是哪个牌号都记下来,然后才算确认。

除了跑工厂,他们甚至连超市都没有放过,不是为了购物买东西,而是专门看商品包装用的什么原材料,比如什么口香糖罐子,饮料瓶,都是一个个地看过去。

有个研究员告诉我说,有一次她在超市翻到口香糖包装盒下面的标签,上一周来的时候写的主要材料还是聚乙烯,结果到了下一周,标签就变了,材料换成了聚丙烯,这个替代真真切切地发生了。

从这些调研中,凯丰得到了逻辑被验证的信号,这也更加让他们确信自己是正确的,坚定了拿住持仓,让利润奔跑的信心。

与此同时,第三步也顺其自然地到来了,那就是价格反映。聚丙烯相对于聚乙烯的价差,从2015年摸到接近-3000的最高水平后,开始逐渐收敛,在2017年的时候就逐渐减小到了0。

而在这个过程中,凯丰的投研人员也遇到了意想不到的惊喜。

那就是随着这几年饿了么、美团等外卖平台的崛起,塑料餐盒的需求迎来井喷式增长,我们前面说过,聚丙烯耐热性比聚乙烯更好,所以一般餐盒都是用聚丙烯来做,这进一步推动了聚丙烯的替代,甚至到了2018年,两者之间的价差已经由负转正,三年前一吨聚丙烯要比一吨聚乙烯便宜3000块,到了2018年,已经变成了贵2000块。

这让凯丰赚到了比之前最乐观的预期还要多的钱。

他们的分析师非常坦诚地告诉我,这个因素一开始真的谁也没想到,完全是锦上添花的惊喜。

从2018年至今,聚丙烯一直维持着相对于聚乙烯的正价差,而当初在价差套利中赚的盆满钵满的凯丰,已经在默默思考反向替代是否可能发生,等待着下一次扣动扳机的时间到来。

给大家讲这个案例主要是想说明白,任何一笔成功的套利操作,都离不开这三个步骤,从逻辑推演到信号验证,再到最终的价格反映。

当你未来想做一笔套利操作的时候,别忘了问问自己,这三个步骤是否想清楚了。

大家听完凯丰这个案例,也可以发现这样一个事实,那就是套利的本质,不是复杂的数理统计,也不在于高深的金融理论,而是发现价格的扭曲,赚取它从扭曲到回归合理过程中的利润。

所谓跨品种套利,其实就是不同品类的商品之间,市场定价出现了不合理,价格扭曲会带来值得参与的机会;所谓跨期限套利,其实就是在时间维度上,市场定价暂时失效,这种扭曲将提供给套利者机会;而所谓跨市场套利,不过是价格在空间维度上发生了扭曲,在不同市场间进行套利的投资者,就像大自然的搬运工,通过提供流动性的方式,让市场定价回归合理和有序。

好的,以上就是本期课程的全部内容。这期内容比较多,我这里留一个思考题,大家觉得在中国和美国这两个不同的市场上,有哪些商品的价差特别大?这种价差可以进行套利吗?欢迎在评论区和我分享。谢谢大家,我们下期再见。

本课程仅供内部交流使用,禁止商业用途。

$贵州茅台(SH600519)$$双汇发展(SZ000895)$$海螺水泥(SH600585)$ |

|

发表于 2025-8-26 01:45:45

发表于 2025-8-26 01:45:45