|

|

2017年3月31日起,中国商品市场将正式迈入期权时代。AQFer从对冲交易的角度来看,对看涨期权、看跌期权的买入或者卖出,就可以构成期权交易的单策略。而从套利的角度来说,期权的组合策略就势必需要深入了解相对应的策略模型。尽管商品期权常见的套利策略多达十几种,如果全面深入的学习和掌握相关策略,也会需要比较长的时间,但初学者仍然可以各个策略的基本模型、原理和特点入手,先进行粗浅的了解,而后再在实际的历史案例、仿真交易或市场实际交投中,进行琢磨和把握。

整体来说,期权无风险套利主要包括期权的垂直价差套利、上下边界套利、利用凸性关系套利以及买卖权平价套利。近期将对商品期权常见的12种组合套利策略予以介绍,分为上、中、下三部分陆续刊出,本次则主要介绍期权的垂直价差套利组合策略。

一、期权套利的原理

期权的无风险套利机会主要来源于期权价格与理论发生偏离,使原本合约及合约间的价格平衡遭到破坏,继而产生风险为零,收益恒为正的套利机会。在成熟度还不高的新兴市场,尤其像类似于我国刚刚诞生的商品期权市场,套利机会普遍大量存在。在具体交易中,套利交易者除了把握套利策略的有效性之外,还应重点关注标的期货市场和标的期权市场的波动性和流动性,避免因市场系统性波动引发的风险。

二、常见套利策略介绍

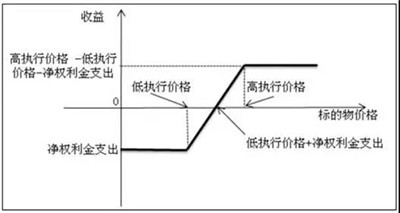

1牛市看涨价差期权组合策略(bull call spread)

牛市看涨期权套利的交易方式,是买进一个执行价格较低的看涨期权,同时卖出一个到期日相同、但执行价格较高的看涨期权,以利用两种期权之间的价差波动寻求获利。

牛市看涨期权组合策略的优点主要在于,与仅仅只购买看涨期权的策略相比较,它能降低交易的成本和盈亏平衡点,并且价格必须要上涨才能达到盈亏平衡点。因此,牛市看涨价差期权组合将更适合于长期交易,需要跟多的时间来正确操作该策略。

在该策略中,买入的期权是具有较低执行价格的看涨期权,而卖出的是相同到期日的较高执行价格的看涨期权,所以在期初是有现金支出的。此外,当标的期货价格低于低执行价格时,不管价格有多低,损失是一定的,即期权净权利金支出(高权利金支出减去低权利金收入,下同);当期货价格高于高执行价格时,产生最大收益,即高执行价格减去低执行价格与净权利金支出。当期货价格位于低执行价格和高执行价格之间时,随着期货价格的上涨,该策略从最大亏损逐步变为最大收益,其中盈亏平衡点(指标的期货的价格,下同)为低执行价格加上净权利金支出。

以下是牛市看涨价差期权组合策略的损益图:

策略特点:风险有限,回报有限,交纳保证金,盈亏平衡点为买入看涨期权行权价加支付的净权利金。该策略的最大获利为执行价格差减去权利金,最大损失为净权利金支出;损益平衡点为较低执行价格加上净权利金支出。

适用时机:市场预期为牛市,交易者看多后市,但认为不会大幅上涨。

操作方式:买入较低执行价格的看涨期权,同时卖出较高执行价格、有相同到期日的看涨期权。

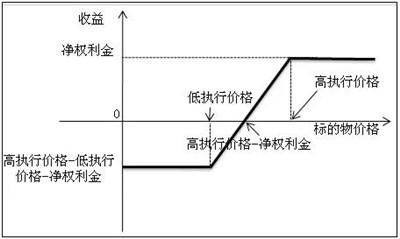

2牛市看跌价差期权组合策略(bull put spread)

牛市看跌期权价差策略,是指投资者在买进一个较低协定价格的看跌期权的同时,又卖出一个标的物相同、到期日也相同,但执行价较高的看跌期权。

在牛市看跌期权价差中,当市场价格等于或高于较高执行价时,投资者所买进的期权和卖出的期权都将被放弃。于是,在建立这一价差部位时所发生的期权费净收入,就成为投资者的最大利润。反之,当市场价格等于或低于较低执行价时,投资者将发生最大损失。这是因为当市场价格等于较低执行价时,只有卖出的期权被执行,而买进的期权被放弃。在执行卖出的期权时,投资者将受到损失。

以下是牛市看跌期权价差组合策略的损益图:

策略特点:风险有限,回报有限,交纳保证金,盈亏平衡点为高执行价格减去净权利金。该策略的最大获利为净权利金,最大损失为高执行价格减去低执行价格与净权利金;损益平衡点为高执行价格减去净权利金。

适用时机:市场处于牛市,且波动率较小。

操作方式:买入较低执行价格的虚值或平值看跌期权,同时卖出较高执行价格、有相同到期日的虚值看跌期权。

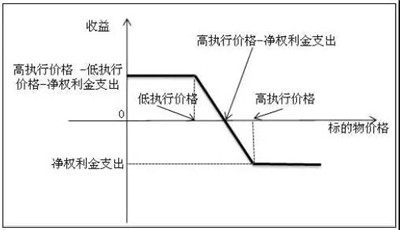

3熊市看跌价差期权组合策略(bear put spread)

熊市看跌价差期权组合是指,卖出具有较低执行价格的看跌期权,而买入同样数量的到期日相同的较高执行价格的看跌期权,所以在期初是有现金支出的。当期货价格高于高执行价格时,不管价格有多高,损失是一定的,即期权净权利金支出(高权利金支出减去低权利金收入),当期货价格低于低执行价格时,产生最大收益,即高执行价格-低执行价格-净权利金支出;期货价格位于低执行价格和高执行价格之间时,随着期货价格的上涨,此策略从最大收益逐步变为最大亏损,其中,盈亏平衡点为:高执行价格减去净权利金支出。

以下是熊市看跌价差期权组合策略的损益图:

该策略的优点在于,与仅仅只买入看涨跌期权的策略相比较,该策略能降低交易的成本和盈亏平衡点,此外价格必须要下跌才能达到盈亏平衡点。因此,熊市看跌价差期权组合将更适合于长期交易,需要跟多的时间来正确操作该策略。

策略特点:风险有限,回报有限,交纳保证金,盈亏平衡点为高执行价格减去净权利金。该策略的最大获利为高执行价格减去低执行价格与净权利金,最大损失为净权利金;盈亏平衡点为:高执行价格减去净权利金。

适用时机:市场处于熊市,且波动率较小。

操作方式:卖出具有较低执行价格的看跌期权,而买入同样数量的到期日相同的较高执行价格的看跌期权。

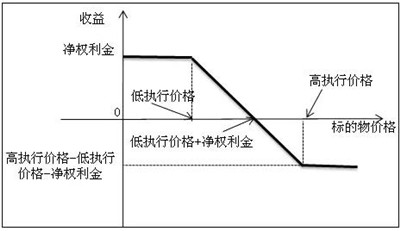

4熊市看涨价差期权组合策略(bear call spread)

熊市看涨价差期货期权组合策略,是指买入执行价较高的看涨期权,同时卖出同一品种相同到期日的执行价较低的看涨期权。当期货价格低于低执行价格时,不管价格有多低,收益是一定的,即期权净权利金(高权利金减去低权利金),当期货价格高于高执行价格时,产生最大损失,即高执行价减去低执行价格与净权利金;期货价格位于低执行价格和高执行价格之间时,随着期货价格的上涨,此策略从最大收益逐步变为最大损失,其中,盈亏平衡点为:低执行价格加上净权利金。

以下是熊市看涨价差期权组合策略的损益图:

策略特点:风险有限,回报有限,交纳保证金,盈亏平衡点为低执行价格加净权利金。该策略的最大获利为净权利金,最大损失为高执行价格减去低执行价格与净权利金;盈亏平衡点为低执行价格加净权利金。

适用时机:市场处于熊市,且波动率较小。

操作方式:卖出具有较低执行价格的虚值或平值看涨期权,而买入同样数量的到期日相同、较高执行价格的虚值看涨期权。

三、小结

本文介绍的四种期权套利组合,被称为垂直价差策略,组合构建中采用两个有相同类型、不同行权价、相同到期日的期权。前两种组合为牛市套利,后两种组合为熊市套利。垂直价差策略作为一个方向性策略,风险和收益均比较低,符合有方向性预期但预期不强的投资者。投资者可根据对市场的预期和自身对风险的承受情况选择采取不同行权价的call (看涨期权)或者put(看跌期权)来构建激进或者保守的牛市、熊市价差组合。

>>>点击咨询量化金融分析师AQF实训项目

完善下表,48小时内查收全套AQF备考资料

金程推荐:

声明▎更多内容请关注微信号量化金融分析师。 |

|

发表于 2025-8-29 10:02:55

发表于 2025-8-29 10:02:55