|

|

一、量化对冲策略介绍及分类

1、量化与对冲

“量化对冲”是“量化”和“对冲”两个概念的结合。“量化”指借助统计方法、数学模型来指导投资,其本质是定性投资的数量化实践。“对冲”指通过管理并降低组合系统风险以应对金融市场变化,获取相对稳定的收益。实际中对冲基金往往采用量化投资方法,两者经常交替使用,但量化基金不完全等同于对冲基金。

2.量化对冲策略分类

(1)股票市场中性策略

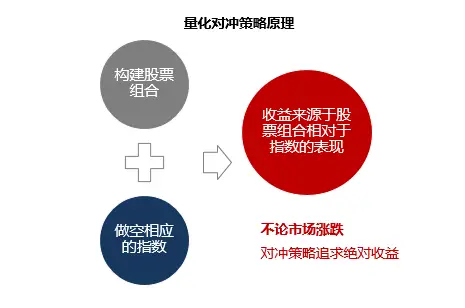

此策略又称Alpha策略,是当前国内私募证券投资基金最常用的策略之一。它从消除市场系统性风险(Beta)的角度出发,通过同时构建多头和空头头寸对冲市场风险,以期获得较稳定的绝对收益。通常买入股票的同时卖空与股票等市值的股指期货(也可以采取融券方式),既可以对冲市场风险,也可以获取个股带来的超额收益。

(2) 股票多空策略

此策略有多头敞口或者空头敞口,股票多空策略的操作难度大,因为除了要进行标的选择外,还需对大盘多空进行判断即择时。正因为如此,目前的量化多空策略,往往是以动量策略为主,即市场已经出现较为明显的趋势性上涨或者下跌行情时,再做相应的调整。

(3)CTA(期货管理)策略

CTA策略(Commodity Trading Advisor Strategy)称为商品交易顾问策略,也称作管理期货。商品交易顾问对商品等投资标的走势做出预判,通过期货期权等衍生品在投资中进行做多、做空或多空双向的投资操作,为投资者获取来自于传统股票、债券等资产类别之外的投资回报。期货管理策略一般分为金融期货和商品期货。

(4) 套利策略

套利策略中最常见的是二级市场套利,包括商品跨期、跨品种套利,股指期货跨期、期现套利、ETF 跨市场、事件套利、延时套利等。套利策略的原理在于当两个或多个相关品种的价格出现定价错误后,在价格回归的过程中,通过买入相对低估的品种,卖出相对高估的品种获利。在所有的量化投资策略中,套利策略的收益空间最为确定,风险最低。

国内量化套利策略主要有无风险套利、贵金属套利、商品期货跨境套利、股票日内策略、高频做市商策略五种常用的金融工具。

二、量化对冲基金海内外发展概况

1.全球量化对冲基金规模大、时间长,业绩突出

截至2019年底,全球量化对冲基金总管理规模达3.5万亿美元。全球排名前五的量化对冲基金,其管理规模都在600亿美元以上,其中排名第一的桥水基金,管理规模超1300亿美元。美国前十大对冲基金管理人的资产净值占整个私募基金行业20%左右。平均每家对冲基金管理净资产达到1400亿美元。而这前十大对冲基金有8家是量化基金,量化对冲早已成为主流。

其中,大奖章基金当属对冲基金界的传奇。作为纯量化基金,大奖章基金运用“统计套利策略”通过资产之间的关联,从错误的定价中盈利,并不会去预测资产价格的上涨和下跌。其计算机会在同一时间持有数千个投资品,包括股票,外汇,商品和期货,持有时间从几毫秒到几个月。自1988年成立以来,该基金年均费后收益率高达39%。在1994年至2014年中期的这段时间里,其平均年回报率更是高达71.8%。而其表现最好的年份正是危机期间,比如2000年互联网泡沫,大奖章基金获得98.5%的净回报。2008年金融危机,大奖章基金同样大赚80%。

海外量化对冲基金发展发展的局限性:

2008年金融危机之后国际对冲基金发展有所放缓,2016年开始管理规模和基金数量均由升转降,国外对冲基金规模已经过于庞大,从海外的角度来看对冲基金行业趋于饱和,对冲基金的盈利空间变小。

在疫情的影响下,国外对冲基金暴露的系统性风险(贝塔系数)降到了历史较低水平,仓位整体偏空,在超级流动性的支撑上市场和指数,特别是权益市场的超强表现,让对冲基金整体的空头亏损严重,使得国际对冲基金业绩陷入低谷。

2. 国内量化对冲基金起步晚,发展空间大

虽然,对冲基金的概念早在1949年被提出,但在中国的起步却比较晚。对冲基金在国内的发展国内现在对冲基金的发展还不算成熟,尤其是很欧美国家相比,因为外汇等方面受到严格管制,所以在股票市场中,相关的衍生品较少。目前,国内私募量化对冲基金总管理规模估算在3000亿人民币左右,与全球量化对冲基金管理规模相比,发展空间较大。

政策支持给量化对冲基金带来全新发展。

2015年,由于股市的异常波动,中金所连做5次调整,保证金比例从统一的10%增至40%(非套保)和20%(套保);日内开仓限制先从不限调至600手,最后甚至调整为10手;日内交易手续费也从万分之0.23升至万分之23。受限于此政策,国内量化对冲基金难以得到较大规模的发展。

2019年4月起,中金所进一步调整股指期货交易安排,将中证500股指期货交易保证金标准调整为12%;股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限;股指期货平今仓交易手续费标准调整为成交金额的万分之3.45。政策松绑之后,有望适度提高股市的波动性, 目前股指期货逐步恢复常态化交易,期现价差和期货流动性也逐步正常,国内量化对冲基金发展的枷锁逐步解除,中国A股T+0的交易制度推出逐步临近, 各种交易策略重新活跃起来,也给量化对冲策略基金带来全新的发展。

三、量化对冲策略特征及配置价值

1.投资范围广、投资策略灵活

可以在现金、银行存款、股票、债券、证券投资基金、央行票据、短期融资券、资产支持证券、金融衍生品、商品期货等各类资产间灵活配置,且没有投资比例上的限制,极大地提高了投资的灵活性。

2.以追求绝对收益为目标

可以通过做多/做空、股指期货对冲等方法降低投资组合的系统风险,无论市场上涨还是下跌,均能获取一定风险下的绝对收益,以追求绝对收益为目标。

3.与主要市场指数相关性低、具备资产配置价值

考察过去十几年间各对冲基金指数与全球主要市场指数的相关性可以看到, 除恒生指数外,对冲基金与主要市场指数间的相关性都比较低,其中日经255和法国CAC指数与各对冲基金指数均呈负相关,因此将对冲基金加入投资组合后可以降低组合整体的收益波动并提高组合的风险调整后收益。

4.高效的分析工具和风险管理工具

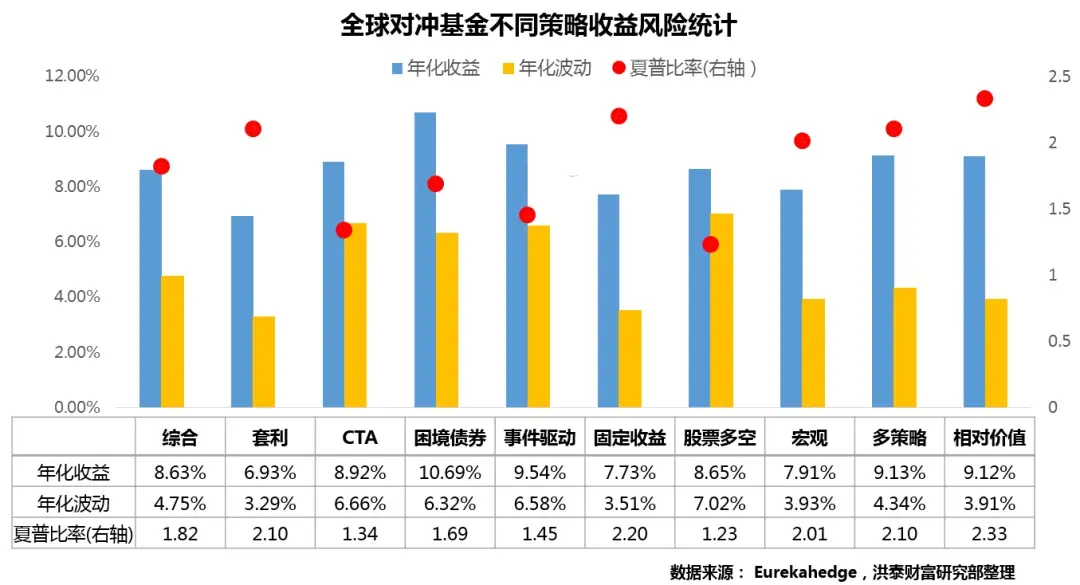

通过比较海外对冲基金和主要市场指数的业绩表现可以看到, 长期中各类策略对冲基金的累计收益均超于了主要市场指数,均实现了正年化收益率。在市场下跌时,对冲基金也体表现一定的抗跌性,如2008年金融危机期间。整体来看, 对冲基金在获取稳定收益的同时提供了更好的防御性。Eurekahedge研究统计了1999年12月至2018年6月期间,全球对冲基金十大策略收益风险表现。数据显示, 套利策略和相对价值策略有较低的年化波动率和较高的夏普比率。

|

|

发表于 2025-8-30 01:01:04

发表于 2025-8-30 01:01:04