|

|

今年巨大的市场波动让不少投资人开始关注低波动策略的私募,比如套利和中性,不过这些策略并不是很好理解。今天就分享一篇套利策略的深度文章,相信大家看完后,对这个策略会有更清楚地认知。

01

套利策略:低波、稳健、固收+

套利策略的本质,是“一价定律”在金融市场不同资产中的灵活应用,也正是因为套利策略对错误定价机遇的捕捉,金融市场各交易品种在流动性及定价效率上才能够出现明显提升。

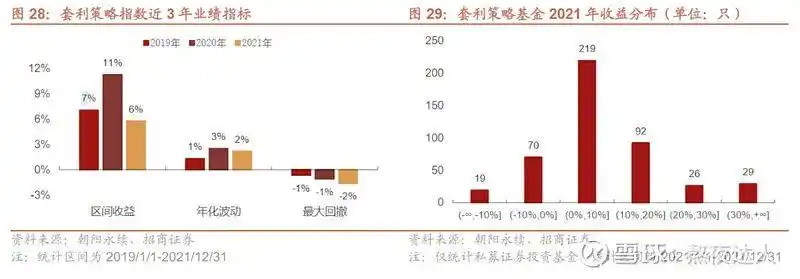

套利策略从收益、波动和回撤来看,很像是固收+产品,过去3年的套利策略指数的收益分别是7%、11%和6%,最大回撤分别是1%、1%和2%。

而从分策略私募产品近5年业绩统计-年度的维度看:套利>中性>债券

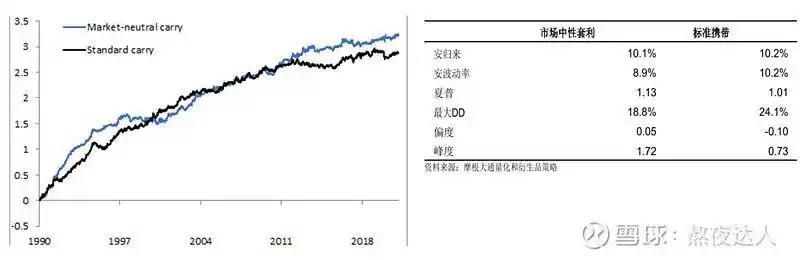

而从海外中性套利策略业绩表现看,中性套利策略依然可呈现出:低波、稳健型策略的特征、

02

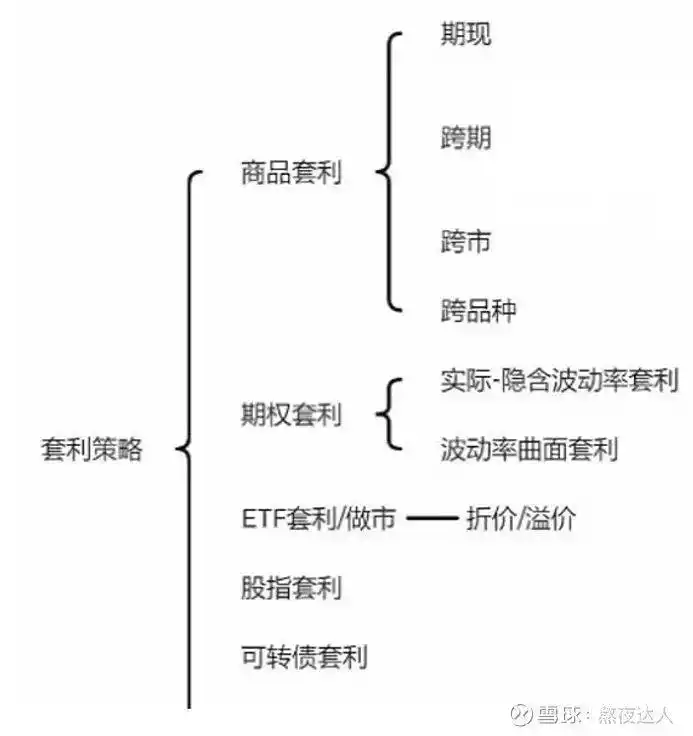

常见的套利策略有哪些?

根据管理人的交易方式,又可分为主观套利策略(例如:主观产业链对冲)及量化套利策略两类。由于相比主观套利策略管理人缺乏对产业链及金融市场的深度认知,量化套利策略则往往选择高胜率、高交易频率、低盈利的策略路径。

从交易品种角度出发,由于仅关注品种相关性强弱及稳定性,套利策略可应用于近乎所有的可得交易品种。可分为期货套利策略、可转债套利策略、基金套利策略、期权套利策略及其他等。

1、期货套利策略:期货套利策略,即以期货(包含商品期货、股指期货及国债期货三类)作为交易标的、利用期货市场上不同合约之间的价差进行套利的交易行为,通常可以分为跨期套利、跨品种套利、跨市场套利三类策略。

目前,在期货套利策略这一领域内,较有代表性的私募管理人为专注于商品跨境套利策略的展弘投资。

2、可转债套利策略:以可转债作为交易标的、利用可转债条款设置的特殊性所带来的强逻辑性进行套利交易,主要可以分为转股套利策略、锁价交易套利策略、打新策略及其他条款博弈套利四类。其中,转股套利策略是可转债套利策略中应用最多的策略。(进入转股期后,当转股后股票价值>转股前持有可转债价值,便存在套利空间。)

由于可转债套利策略的交易机遇相比其他套利策略较为稳定可寻,涉及套利策略的私募基金管理人几乎均有参与,其中较为知名的有宁聚资本、艾方资产等。

3、基金套利策略:目前基金套利策略主要指ETF基金的场内外折溢价套利。当场内外两种交易形式下份额的获得成本不一致时,便可以通过“买低、卖高”的形式进行套利。基金套利这一策略在我国已有较大的发展,参与者中已不乏盛泉恒元等百亿量化私募的身影。

4、期权套利策略:期权套利策略主要指以交易所场内期权为交易标的所构建的套利策略。目前期权套利策略仍相对小众,这一领域内较为知名的管理人有申毅资产、淘利资产等。

03

部分套利子策略详解

1、跨期套利策略

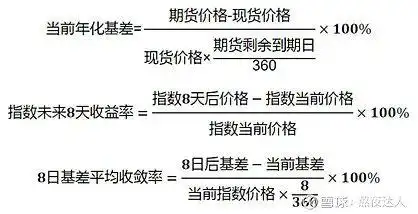

跨期套利的核心逻辑只有一条:现货走强(基差走强)做正套,现货走弱(基差走弱)做反套。

自2018年1月以来,跨期套利策略表现优且较为稳定。其中,今年以来IC合约跨期套利策略收益2.32%,IF跨期套利收益率1.58%,IH套利收益率1.29%。而商品跨期套利而言,库存+基差+利润的跨期套利思路,本质上库存和利润就是为了判断现货未来是强还是弱,基差给交易带来一定的安全边际。

2、跨品种套利策略——利用隐含波动率套利

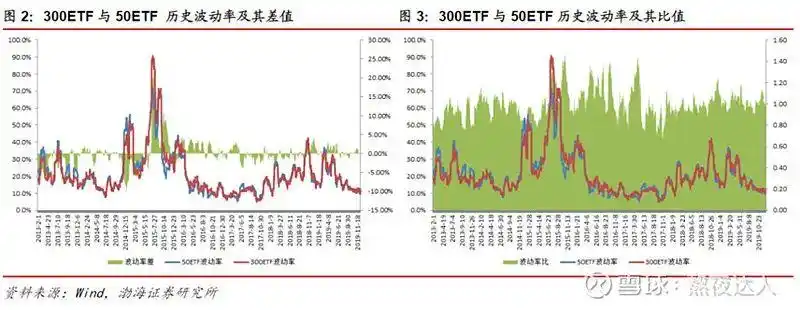

从统计上来看,无论是历史波动率还是隐含波动率,50ETF和300ETF波动率差的均值均是接近于0(套利逻辑)。

设定在隐含波动率差值超过0三个标准差时,利用跨式组合做空50ETF期权波动率,做多300ETF期权波动率,在回归一个标准差时平仓;在隐含波动率差值低于0值三个标准差时,利用跨式组合做多50ETF期权波动率,做空300ETF期权波动率,在回归一个标准差时平仓。

依此方法,自2020年以来,利用隐含波动率差值套利策略的收益率为5.79%,最大回撤为1.62%。

3、跨品种套利策略——相对价差套利

上证50指数与沪深300指数成分股重合度高,绝大部分时间走势较为接近,长期来看50ETF与300ETF的价格比值保持在一个稳定的范围内,但同时二者走势的相对强弱呈现一定周期性,三年左右的时间会出现一次相对强弱的反转,周期内又呈现了一定的趋势性。除此之外,业绩增速预期是影响指数相对强弱的重要指标之一。

当50ETF-300ETF比值的短期均线趋势与其一致时,进行价差套利,比如根据业绩增速差和均线趋势判断未来一段时间50ETF要强于300ETF (套利逻辑),如50ETF期权隐含波动率高于300ETF期权,则卖空50ETF认沽期权,买入300ETF认沽期权,50ETF期权隐含波动率低于300ETF期权,则买入50ETF认购期权,卖空300ETF认沽期权。

依此方法,自2020年以来,50ETF与300ETF期权价差套利策略的收益率为12.19%,最大回撤为1.51%。

4、ETF套利策略

ETF出现大幅折价或溢价时,则会出现套利机会,如果套利收益能覆盖套利成本,则能获得正的无风险收益。当ETF出现较大幅度的折价时,可以通过在市场买入ETF,再将ETF赎回,转换为股票,再将股票组合以当前价挂牌卖出;当ETF出现较大幅度的溢价时,可以通过在市场买入ETF申购赎回股票清单,用以申购ETF,再将ETF在市场上以当前价卖出。

在进行ETF套利时,套利成本是需要重点考虑的因素。ETF套利成本主要包括固定成本与浮动成本,固定成本主要包括ETF申购费、ETF赎回费,以及ETF与股票买卖的印花税、过户费、经手费、证管费和交易费,浮动成本包括买卖等待成本和买卖冲击成本。

套利存在的风险:1、股票临时停盘所带来的风险。2、市场极端环境变化较大导致套利成本变高。3、沪深300ETF涉及到跨市场交易会存在时效性变差。

04

套利策略重点该关注以下几点

以史为鉴,除去对管理人及其产品策略一般定性和定量的了解之外,套利策略更应当额外关注以下两点:

(1)极端环境下套利策略的有效性:套利策略本身建立于历史数据统计之上,但金融危机、疫情、政策调控等在历史数据中呈现极端小概率的事件,在实际交易过程中对模型有效性的冲击。如以套利交易作为核心策略的对冲基金长期资本的破产。

(2)杠杆比率:无论何种资产的套利交易,单笔交易的收益必定因风险敞口的控制而呈现较低水平,管理人可能会采用高杠杆方式博取收益。LTCM破产后,尽管市场的变化印证了其套利策略在更长周期内的有效性,但也已经于事无补。

随着金融市场规则的完善以及私募行业的快速扩张,套利策略的实施难度在交易速度、交易逻辑深度、交易周期等维度均呈现明显上升态势。 |

|

发表于 2025-8-26 02:15:53

发表于 2025-8-26 02:15:53