|

|

本内容仅供私募合格投资者参考

《私募投资基金监督管理办法》中第十二条规定,私募基金的合格投资者和是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

1.净资产不低于1000万元的单位;

2.金融资产不低于300万元或者近三年个人年均收入不低于50万元的个人。

前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

本文不构成买入任何证券、基金或其他投资工具的建议,不涉及任何具体私募基金产品推介。对于文中所提供信息,所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

Q1

管理人简介

1.管理人概况

管理人J主要策略线为量化套利策略。

2.核心成员

基金经理Y, 国防科技大学,大学专业为应用数学方向,侧重数据分析与运筹优化,2014年开始交易,初期做期货的单边交易,2017年转向套利交易,2019-2020年套利体系成熟,对套利、趋势及综合性策略有深入理解,交易风格稳定,注重本金风险把控。

3.投研团队

公司目前员工7人,其中投研团队4人,主要负责产品发展,由核心负责人主导,技术方面与外部合作进行二次开发,产业顾问为行业资深人士,提供定性咨询与数据解读支持。

Q2

投资理念

控制本金风险是首要原则,通过投研规避风险和交易控制风险,多策略多品种配置分散风险,追求长期稳定盈利,注重有逻辑支撑的交易机会以提高确定性,将传统中低频策略迭代为中高频做法,从全局看待行情,采用浮盈加仓方式控制风险,以对冲套利为主,积小胜为大胜。

Q3

策略简介

通过基本面数据(需求、库存、利润、基差等),以及产业内调研信息,结合对于未来市场供需情况的变化(是变更宽松还是更紧张),以及季节性规律,判断当前月间差是否合理,或者推测月间差未来的变化方向,从而寻求交易机会,判断跨期套利(以正套为主)或产业链利润套利机会,纳入观察池。主观选择套利合约,结合基本面和量价数据判断短期盘面价差走势的形态。针对趋势型价差和震荡型价差走势,执行相应的程序化趋势子策略和程序化震荡子策略。

1.趋势类策略

如果判断价差大概率会走出趋势行情,则使用趋势子策略。

(1)传统跨期套利趋势:如跨期正套或反套,持仓至估值合理区间平仓获利,持仓周期1-2周。

(2)中高频趋势:顺着价差趋势的方向做滚动的高抛低吸交易,一般在价格的4-5跳以内平仓(低波行情1-2跳止盈,高波动行情3-5跳止盈),通过高频次交易积累利润,整体胜率50%以上,盈亏比5:1以上,持仓以秒级为主。

2.震荡类策略

如果判断价差未来大概率会走出震荡行情,如基差水平和跨期价差基本一致,大概率在短期内价差呈现震荡走势,则使用震荡子策略。

(1)网格类策略: 网格类策略:若当前基本面方向判断为正套交易,根据近期量价数据估计价差震荡区间,在价差震荡区间中开展网格交易。

(2)震荡反转类:根据近期量价数据合理估计价差震荡的区间,在区间的上下沿开展价差的短期反转交易,严格控制交易方向,如基本面判断为正套交易,则只在价差的下沿开展价差的反弹。

3.低延时抢单类策略

每周根据盘面,关注价差活跃的品种,根据活跃品种的价差历史数据和期货盘面数据提前设置好价差的偏离度(一般为期货价格的1-2%),异常点位时捕捉正套反套的时机。

(1)集合竞价抢单:集合竞价阶段若价差偏离较高则触发程序下单,开盘平仓获利。

(2)盘中异常价差抢单:实时监测盘口价差,触发异常则开仓,在价差回归的过程中不断平仓。

4.单边趋势类策略

低波产品占比约2%,只做确定性较高的机会。

Q4

代表基金

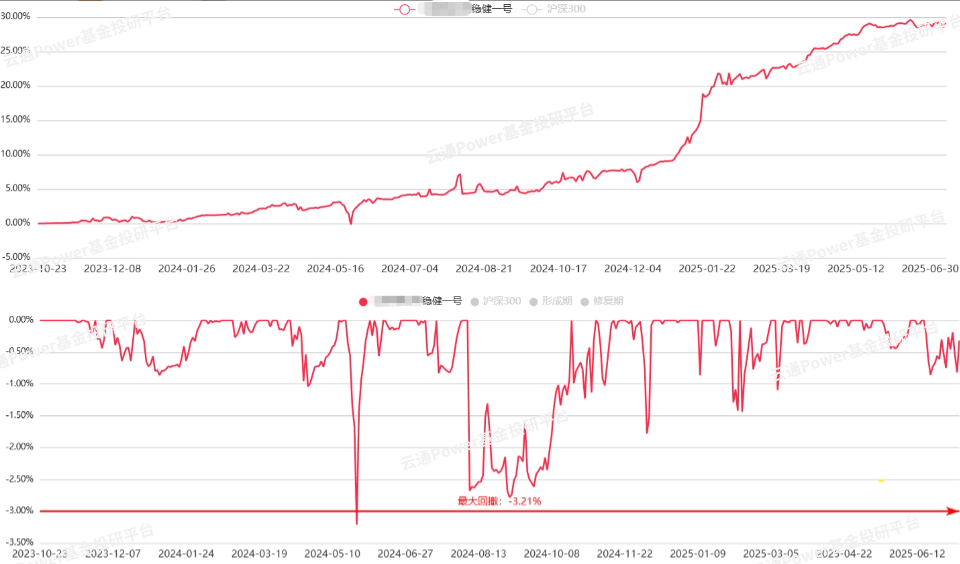

**稳健一号

1. 套利+单边(约2%),保证金占比通常10%,高点30%;机构客户偏多;策略容量1-2亿元 。

2. 策略归因占比:套利趋势类60%,套利振荡类35%,抢单类5%,资金配比根据月度贡献小幅动态调整。

3. 风控:低波产品,回撤2%-3%。

Q5

风控管理

1. 事前投研规避潜在风险,事中交易控制风险。

通过研究找到具有逻辑支撑的低风险交易机会,交易上先用小仓位试盘,有利润后采用分批加仓的方式建立头寸。

2. 规避交易逻辑不清晰、逻辑驱动不明显的种类。

策略建立在逻辑支撑之上,从基本面或投研出发,判断行情是否具备趋势或震荡机会,再决定采用哪类策略(趋势类 or 震荡类)。

3.单波行情亏损1%-2%止损,单品种保证金不超过25%,平均持仓套利对4-10个。

Q6

交流实录

(1) Q:策略概述?

A:投研体系化,严控本金回撤;研究找具有逻辑驱动的低风险交易机会,交易上控制风险,成体系交易,尽量降低本金潜在风险,追求长期持续盈利。

(2) Q:对行情和交易的看法?

A:合适好做的行情是阶段性的,一年最多几波好的机会,耐心等待局部优势明显的阶段性行情;交易事前风控,一波行情,初期低仓位交易,降低本金潜在风险,盈利之后再成体系把仓位逐步加大;该出利润的时候适当多出一些利润;不好做的时候肯定更难,低仓位少做少亏。

(3) Q:**一号2024年历史最大回撤有8%-9%,什么情况下发生的?

A:主要玻璃乌龙指和锰硅反套行情误判。23年底玻璃乌龙指强平后,24年年中锰硅单边暴涨,我们认为可能会走一波正套,但后面它走成了反套。当时认为是个大机会,仓位一开始仓位很低,走成反套跌下来以后,我们认为市场有些异常,就进行了加仓,结果当时处于牛市,远月太强,近月比远月低很多,**一号触发预设强平止损。

(4) Q:**稳健一号2025年初净值快速上升主要归因?

A:2025年初盈利品种:烧碱、氧化铝、玻璃、棕榈油。

(5) Q:具体介绍一下震荡策略的网格交易?

A:添加文未小助理微信交流。

(6) Q:**稳健一号在净值层面上是否设置风控?

A:添加文未小助理微信交流。

(7) Q:**稳健一号三个子策略的资金配比分布是怎样的?

A:添加文未小助理微信交流。

(8) Q:低延迟抢单策略如何执行?是否需要预设价差区间?

A:添加文未小助理微信交流。

(9) Q:震荡策略中网格交易的操作逻辑?

A:添加文未小助理微信交流。

(10) Q:策略适合情形?

A:添加文未小助理微信交流。

(11) Q:趋势策略的人工与程序化分工?

A:添加文未小助理微信交流。

(12) Q:风控规模与规模容量限制?

A:添加文未小助理微信交流。

|

|

发表于 2025-8-27 17:03:39

发表于 2025-8-27 17:03:39