|

|

一、量化基金介绍

美国的AQF量化投资从60年起步,80年代末开始快速发展。曾经有很多人质疑量化的快速发展是不是会降低收益率,但事实证明不是这样的。相反,量化的发展一直没有停止,包括2008年金融危机以后量化的发展依然往前推进。目前,美国有超过30%投资用到量化投资的概念。那么,量化投资跟传统投资区别是什么呢?首先,了解一下量化投资的概念及杰出代表。

量化投资以先进的数学模型代替人为的主观判断,强调投资的纪律性和系统性,克服贪婪、恐惧、侥幸等人性的弱点,克服认知偏差,借助系统强大的信息处理能力获得更大的投资稳定性,减少非理性的投资者情绪对于投资决策的影响。

量化基金代表公司Renaissance Technologies是由数学教授詹姆斯.西蒙斯(James Simons)于1982年创建。我们可以简单地介绍一下这家公司,它可以作为一个代表,这个公司200多名员工中1/3以上拥有数学、物理、天文、统计等博士学位。从收费上来讲就可以看到它的策略特点,Medallion Fund收取5%管理费和36%盈利费。1989-2008年平均年收益率高达35%,2007年次贷危机回报率高达85%。

二、中国国内量化基金发展情况

中国国内量化基金起步较晚,截至目前市场约有百余支量化对冲产品。国内的量化大概是从2013年开始才逐渐地增长起来。在2013年以前,尤其是国内的一些公募基金的量化部门往往都是跟被动投资的放到一起,所以实际上真正的量化投资是极少的。截止到2013年底,据wind统计,2013年新发的1支公募量化基金的规模为3.83亿元,而2013年发行的公募基金截至年底的总规模为6490.90亿元,量化产品的占比仅为0.06%,所有存续期内的量化公募产品的规模总计为183.8亿元,占公募基金3.02万亿总管理规模比例也不到1%。2013年底,中国市场上正在运作的量化型阳光私募产品共有78款,其中有6个月以上运作业绩的产品只有44款,中国市场上正在运作的量化券商集合理财产品共有50余款。截止到2014年3月底,据不完全统计,中国的资本市场已有100多只产品实行量化对冲。格上理财数据统计,截止2014年6月,量化对冲策略阳光私募产品占产品总量的5.33%。

经过2015年股市的动荡后,人们的观念逐渐改变,除了注重收益,也意识到风险的重要性。投资者结构在近几年来是有了明显的变化,投资者群体也逐渐从财富积累阶段进入财富传承阶段。2016年、2017年国内的量化碰到了很大的挑战,后边会谈到是什么样的挑战。

国内程序化交易及高频交易的现状有几个特点:第一、国内量化投资总量不大;第二、国内量化投资主要以中、低频策略为主,这个与国内的交易市场的具体的交易的模式、国内的监管的条件有关,也跟国内的这个印花税有关;第三、股票现货市场几乎不存在超高频交易。唯一能够做的比较频率高的市场在国内是期货市场,尤其是商品期货市场,因为期货市场是T加零的市场,所以这可能是极少数存在的一些高频交易。期货市场出现超高频交易,但量极少;第四是股票现货市场出现短线方向性高频交易,但频率不高,量极少;第五、期货市场存在手动(超)高频交易,但量不大;第六是否存在违规行为(如橙色或红色中的行为)需要监管调查,即便存在也应该极为有限。

三、中国国内量化投资主要内容

首先,当前在中国国内提到量化,大家往往想到的就是量化加对冲的策略。其实量化和对冲其实是两个互相独立的概念,但是因为在早期在国内我们发行产品的时候往往都是量化加上对冲产品,所以往往大家把它们联系起来。首先介绍一下对冲。

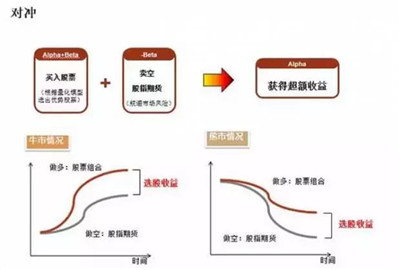

图1 对冲的介绍

我用量化的方法买入这些能够跑赢指数的股票,同时我们做空指数。举例个例子来说明:当买的股票能够跑赢指数10%,当市场上涨20%,我的股票就上涨了30%,同时我做空指数,所以我在指数上做空会丢掉20%,这样我两个加起来会赚到10%。原因是我希望做到找到一个市场中性的策略,也就是说我希望我的收益跟市场上涨跟下跌没有关系。

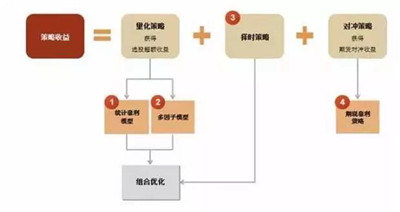

图2 应用量化与对冲多种策略

应用量化与对冲多种策略,收益主要来源于统计套利模型。我们下面再讲一点量化选股是怎么做的,就是找到战胜市场的股票。

为便于理解,下面通过举例说明。假设一个传统投资人通过投研报告看到银行股的市盈率非常低,传统的投资思维就是此时应该买进这家银行的股。但是此时量化投资人会如何去做呢?首先,量化投资人会将其进行细化,市盈率很低,低到什么程度开始买进;第二,买入后如何处理,当市盈率涨到什么程度时卖出。当我们知道什么时候买入及卖出时,这就是一个量化的投资策略。此外,我们要做的就是将量化的投资策略通过计算机拟写程序,创造模型。我们拿历史上的数据来测一下这个想法是不是真的成功,通常会出现三种情况。第一是通过测试发现它本身是个很好的量化策略;第二是通过测试后发现这个策略并不赚钱;第三是通过测试发现这个量化策略是赚钱的,但是赚得较少,或者比较波折,这表明在赚钱的过程当中,当中有很大的承受了很大风险,有很大的波动。从量化的语言来讲,这是一个alpha,我可以利用的alpha,但是光凭这个alpha他还不能构成一个非常好的量化策略,因为光用这个alpha做出的结果虽然赚钱,但是风险也很高。因此我们有其他的相互独立的模型,比如统计套利模型,多因子模型等。

(一)统计套利模型

统计套利是将套利建立在对历史数据进行统计分析的基础之上,估计相关变量的概率分布,并结合基本面数据分析,用以指导套利交易,相比于无风险套利,统计套利少量增加了一些风险,但是由此可获得的套利机会将数倍于无风险套利。

(二)多因子模型

多因子选股策略秉承价值投资和技术投资相结合的理念,该策略将可能影响股价并且具有经济意义的基本面指标纳入因子汇总,同时也关注市场短期的波动指标;采用多因子模型,挑选有稳定预测能力的因子,然后进一步挑选最能代表这些因子组合的个股进行组合优化。

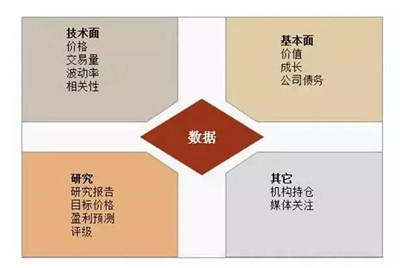

图3 用于做因子的数据来源

我们用什么样的数据来做因子,举个例子来讲,我们用的因子大概有四大类。第一类是技术类,通常我们用到的价格、交易量、波动率和相关性等,这类因子主要用户描述市场趋势等的因子。第二类是公司基本面的因子,分为价值因子、成长因子、公司债务因子。第三类因子是在我们的研究中所用到的因子,研究报告、目标价格、盈利预测、评级等因子。第四类是其它类的因子,比如机构持仓、媒体关注因子等。

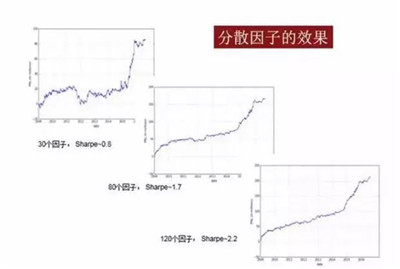

图4 分散因子的效果

用一个因子做出来的分析结果可能不准确,虽然可以有收益,但是波动率可能会比较大,若逐渐加入多个的因子就可以改善这个情况。我们可以看到图中随着因子数目的增长,它的收益曲线的变化会从原来的收益曲线做得越来越平滑,也就说上下坡率越来越高。因子数由30个变成120个的过程中,其sharpe从0.8变成2.2。

四、量化对冲策略优势特征

量化对冲策略它到底有哪些特征呢?其实,任何一个投资策略都有它自己的特征。其特征主要包括以下几点:第一市场中性策略,追求稳健的绝对收益,就是我要找到一个市场中心的策略,同时运用多因子的处理手段以后,我们是希望能够寻求一个比较稳健的绝对的收益;第二自动化交易,具有很好的纪律性和系统性;第三多因子多策略,适应不同的市场环境,可持续性强;第四波动和回撤风险可控,对何时开始建仓不敏感;第五量化选股,持有大量股票,充分分散个股风险,流动性风险低;第六创新产品,与市场上现有传统产品相关度低。

五、量化投资在中国市场的机遇与挑战

中国市场有其机遇和挑战。机遇是非常明显的,主要包括A股市场有效性较低,存在较多的价格偏差,盈利机会大量存在,alpha较为容易获得;稳健收益需求增加:市场波动性増大,投资者逐步脱离创收阶段进入保;值增值阶段,需要稳健、风险可控的投资方法;投资者成熟程度增加:更加重视风险收益的平衡,对资产及策略配置的需求增加;可替代投资方式减少:银行理财,非标,房地产收益降低,纯股型基金市场波动,P2P信用风险增加。

从另外一个角度来讲,中国市场也存在问题。

第一,中国整个市场受到监管的影响很大,且中国的监管变化比较频繁,这对于任何一个策略包括量化策略都是种挑战。因为量化策略是需要找过去的规律,如果监管的突然动作使得整个规律变动,那么对于量化来讲是个巨大的挑战。

第二,数据的可靠性。有些公司在财务报表上存在作假的可能。

第三,对冲工具匮乏。在国外我们做一个量化对冲策略,通常是会买一些股票,同时做空另外一些股票,这样做的好处就是风险的控制可以做得非常的精细。但是在中国市场个股存在这样的问题:一是股票数量有限,股票源很难找到,即使找到,其价格也是十分昂贵。除了个股,中国的指数期货也存在一些挑战。首先你会局限于指数的构成,中国目前有A50、沪深300、中证500三个指数。前几年做量化投资常用沪深300做对冲,沪深300里边有百分之三十几的权重是银行股,除非做空30%的银行股,这对于对冲的效果会产生很大影响。

2015年股市大幅动荡后,期货市场又产生了其他挑战。因此监管了做了很多动作,包括投机编码交易限制:每天开仓量不超过20手,保证金比例提高,降低了资金利用率;套保编码交易限制:严格限制在成分股内;外接交易系统:券商不允许接入三方系统;股指期货负基差:持续负基差;股指期货流动性:大幅缩小;融资融券:昂贵,券源贫乏;对算法交易的限制。

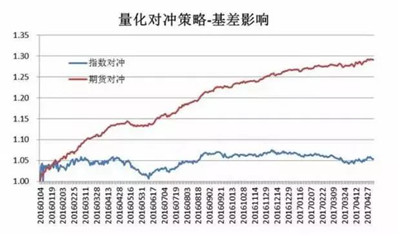

图5 量化对冲策略——基差的影响

基差,就是说股指期货跟股指之间的差。在一个正常的情况下,期货的值应该略高于股指,但在中国的市场下它大大低于股指。在2016年初的时候,中证500负基差达到了年化40%左右,后来逐渐减少,但是到2016年底的时候仍然有百分二十几的负基差。负基差对市场的影响非常大,因为我们是用股指期货来做对冲,即做空股指期货股,若股指期货比股指便宜了30%,那么意味着你在做空股指期货的时候,你每年至少亏损30%。因此量化在国内市场遇到了很大的挑战。如图5上面那条线就是用股票量化模型选出来的股票,然后用指数去对冲,也就是说你假设你可以做空指数得出的结果就是上面那条线,我们可以看到这个结果还是不错的,年化收益在20%左右,当然这个是一个理想状态。目前负基差也在逐渐改善,具体见下图。

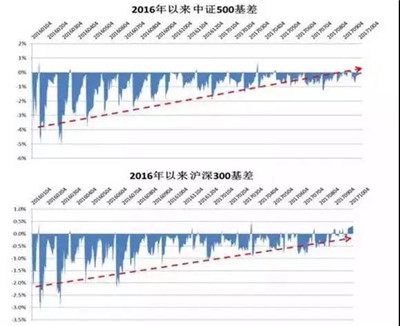

图6 2016年以来的基差

我们也看到负基差正在逐渐改善,中证500的负基差在今年大约为7%左右,这对于量化投资来说还是可以操作的。个人认为,国内量化投资的冬天已经逐渐过去。

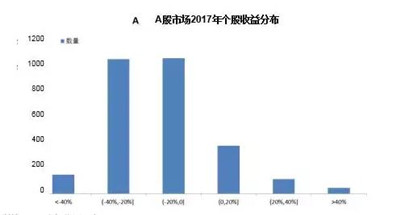

图7 A股市场2017年个股收益分布

“二八行情”及风格分化对量化投资产生了挑战。A股走势疲软,“二八行情”加大股票策略选股难度。“二八行情”是指在股市中仅占二成的权重股上涨,而八成的中小市值股票都在下跌,少数的权重股上涨拉动了指数上涨,而掩盖了市场中的大部分股票都依旧处于疲软的事实。从上图可知,今年A股市场呈典型“二八行情”:约2400只股票呈负收益,超过四成的股票跌幅大于20%,全市场近九成股票跑输指数。“二八行情”下,量化选股策略和量化对冲策略创收的难度非常大。

六、量化的应对:分散投资

由于量化分析在各个因子上都涉及到,用多因子策略来应对二八行情会受到挑战。因为你选的股票很多,但真正走势好的股票很少,所以我们要放弃一些在海外的量化投资的一些理念,而是脚踏实地的根据国内的实际情况来做一些修正。举一个例子来说明,市场上存在两张情况,一种是大盘股走势比小盘股好,另一种则反之。我们可以做出两个策略,一种是在大盘股跑得好时赚钱,小盘股跑得好时不太赚钱,另一种策略则反之。除非你可以判断是哪个股跑得好,但是这个判断是非常难的。所以从量化的角度来讲,我们会尽量的不去做太多的选择,而是去做我们所说的配置性的选择。

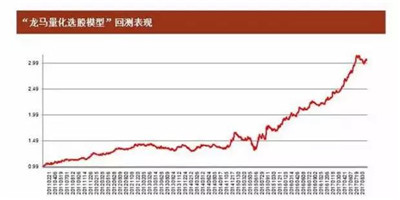

龙是国外所谓的龙头股,马是指国外所谓的白马股。白马股并不是龙头,但是它从价值的角度来讲是很不错的。该策略专注于在这类两类的股票当中选股,即一个选股范围比较窄的策略。有图可见,该策略在2017年的表现非常好,但是在之前有些年份的表现就很一般了。那我们就可以做好资金的分散投资。

“It is not the critic who counts, not the one who points out how the strong man stumbles, or how the doer of deeds might have done them better. No, the credit belongs to the man who is actually in the arena, whose face is marred by dust and sweat, and blood, who strives valiantly; who errs and comes short again and again… Who knows the great enthusiasm, the great devotion, and spends himself in a worthy cause, who at the best knows in the end the triumph of high achievement, and who at the worst, if he fails, at least fails while daring greatly, so that his place shall never be with those cold and timid souls who know neither victory nor defeat.”

Theodore Roosevelt, S0rbonne, Paris, 1910

荣誉应该授予什么样的人,不是那些提出意见的批评家,也不是那些指出强者在哪里跌倒或者实干家应该如何改进的人。荣誉属于真正在竞技场上拼搏的勇士;属于沾满灰尘、流过汗水和洒下鲜血的脸庞;属于顽强奋斗的人;属于屡败屡战的人;属于将伟大的热情和忠诚投身于有价值的事业的人;属于自知终将取得伟大胜利的人。以及敢于追梦、虽败犹荣的人。而那些冷漠胆小的灵魂永远不知何谓成功,何谓失败; 他们的人生将永远无法与这些人相提并论。

西奥多.罗斯福1910年 巴黎Sorbonne大学

>>>点击咨询AQF量化金融分析师

完善下表,48小时内查收全套AQF备考资料

金程推荐: |

|

发表于 2025-8-29 11:01:48

发表于 2025-8-29 11:01:48