|

|

商品套利策略主要包括四种,我们已经了解过跨期套利、期现套利、跨品种套利。今天我们来一起讨论“跨市场套利”,具体到“跨市场套利”,我们首先需要了解“购买力平价理论”。

根据购买力平价理论,在无摩擦假设下,不同市场的同一产品应具有相同的价格。但在现实中,受汇率、资本流动限制、进出口政策等因素影响,同一种商品在不同国家期货交易所的价格往往不同,存在一定的合理价差。

一般来说,这个价差会稳定在一个较为固定的区间,但有时也会出现短暂的异常,跨市场套利就是通过捕捉价差的异常来获利。具体来看,受到实际政策的制约,人们通常用实物进口成本来衡量套利机会。也就是说,当某种国际化程度高、几乎无差异的商品在不同国家出现的可套利价差超过其进出口成本时,人们就可以通过构建跨市场套利组合来获得无风险收益。

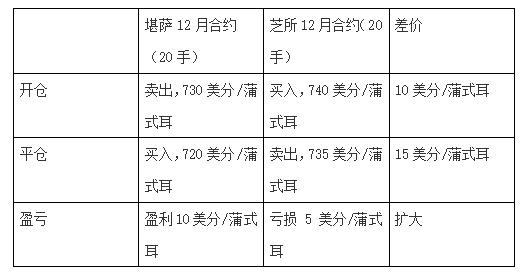

例如7月1日,堪萨斯市交易所(简称堪所)12月份小麦期货合约价格为730美分/蒲式耳,同日芝加哥交易所(简称芝所)12月份小麦期货合约价格为740美分/蒲式耳。套利者认为,虽然堪萨斯市交易所的合约价格较低,但和正常情况相比仍稍高,预测两交易所12月份合约的价差将扩大。据此分析,套利者决定卖出20手(1手为5 000蒲式耳)堪萨斯市交易所12月份小麦合约,同时买入20手芝加哥交易所12月份小麦合约,以期未来某个有利时机同时平仓获取利润。交易情况每蒲式耳盈利5美分。

通过上述案例可以看出,对于资金雄厚的投资者或具有现货背景的企业客户而言,国内外期货市场间低风险甚至无风险的跨市场套利无疑为其资本运营或成本控制提供了很好的渠道。

跨市场套利虽然与单边投机相比说是一种比较稳健的保值和投资方式,但是依旧会存在一定的风险因素,表现为以下几点。

1、比价稳定性风险

比价关系只在一定时间和空间内具备相对的稳定性,这种稳定性是建立在一定现实条件下的。当这种条件被打破,如税率、汇率、贸易政策、贸易配额、远洋运输费用等外部因素的变化等,将有可能导致比价偏离均值后缺乏“回归性”。

2、交易执行风险

交易风险一般是指投资者在套利头寸的建仓或平仓过程中发生的意外情况,特别是在行情剧烈变化的情况下,价格起伏波动较快,一些原本空间不大的套利在开仓、平仓时,随时都可能出现价格或者持仓数量的失误,导致整个套利操作未达到计划预期,甚至出现瘸腿、计划外风险敞口等,直接影响和改变该次套利投资的结果。

3、信用风险

由于国内禁止未经允许的境外期货交易,许多投资者实际通过注册地在香港等地的小规模代理机构进行外盘操作,这种途径存在一定的资信风险。

4、时间敞口风险

由于内外盘交易时间存在一定差异,合约存续时间、假日安排、流动性水平并不同步,因此较难实现同时大规模下单的操作,不可避免地存在着时间敞口问题,加大了跨市场套利的操作性风险。

5、政策风险

政策性风险又叫作系统性风险,指不同国家对有关商品进出口政策的调整、关税及其他税收政策的大幅变动等,这些都可能导致跨市场套利的条件发生重大改变,导致套利交易无法按原有逻辑执行,并提前进入风险控制阶段。 |

|

发表于 2025-9-1 22:01:36

发表于 2025-9-1 22:01:36