|

|

2022年A股主要指数的双位数下跌,债券基金在也在4季度迎来大幅回撤,让投资人的风险承受意愿再次受损,市场迎来了对低波动“靠谱”基金产品的强烈需求。套利(Arbitrage)策略基金以其低波动、收益稳定的特征,受到越来越多人的关注。

套利也称价差交易,指在买入或卖出某个标的的同时,卖出或买入相关的对应标的。当这两个标的的价差发生变化时,在各自市场上进行平仓(与原交易方向相反),以期望获得价差变化带来的收益。套利的机会可能来自交易制度及信息差等。

套利和单边交易的区别在于它只追求相对确定的机会,能够在波动不大的基础上带来稳稳的幸福。部分优秀的管理人的净值曲线美如画,比如下面展示的是某跨境商品套利领域的老牌私募管理人ZH的旗舰产品收益:

可以看出,套利策略的最大特点就是基本不与大盘的趋势共振,无论沪深300是涨还是跌,该产品每年都能获得稳稳的正收益,产品成立接近6年,年化收益9.27%,而最大回撤只有0.97%。

具有这样收益特征的产品自然会倍受追捧,然而限于策略容量,业绩好的套利策略额度往往非常紧缺,且这些额度通常被机构理财资金长期持有,个人投资者很难参与。

而观察管理人ZH产品的业绩,近两年的锐度明显不如前几年,主要原因是管理人核心的跨境商品套利策略容量接近上限,产品近几年增加了ETF折溢价套利、股指期货跨期套利等其他策略。

此外套利策略的持续性也有待检验,很多过去收益曲线很稳健的管理人,在经历某些特殊市场环境后,要么因为“长尾风险”而净值显著回撤,要么因为套利空间有限而出现净值1-2年横盘没有收益。

由于市场对低波动的稳健收益需求很大,探普近期在积极走访了一些套利领域有特色的管理人。在当前低波动高收益产品稀缺的环境下,这些套利策略管理人迎来了络绎不绝的调研者,产品规模也在迅速上升,对于还有额度的优质套利管理人,且行且珍惜。

当前市场上主流的套利策略分为如下几类:

一、商品套利策略

代表管理人为来自杭州的私募BL,其商品套利策略产品近3年收益高达65%,而最大回撤仅为4.79%。

这两年无论是主观还是量化CTA,表现都不尽如人意,根据ITAMP基金投研平台的数据,量化CTA今年以来的平均收益为-3.14%,近一年的平均收益是-5.82%。究其原因,近一年期货市场维持着“低波动+强反转”的行情,在低波动的行情中,各类大宗商品指数没有出现明显方向。对于偏好高波动率的 CTA 策略来说,盈利机会不多。

而在商品套利领域却涌向了不少业绩稳健的管理人,BL商品套利策略代表产品业绩如下:

该产品早年(2018-2019)为单一投资人结构,应投资人要求应用的是一个高风险单向策略,自2019年6月份变更为商品套利策略。

产品自从变更策略后每个季度都是正收益,年化收益超过18%,且历史最大回撤只有4.79%,近一年最大回撤只有0.3%。其策略主要包括跨期策略、跨品种套利及蝶式套利等。

对于量化交易来说,好的投研风控系统非常关键。BL的亮点在于自2017年自主研发的适应于国内金融市场的多资产交易框架 ,并在github做了开源。该框架包括从数据获取、策略开发到实盘交易的完整投研流程,支持国内主流行情数据服务商和交易柜台,实现了量化投研和交易的闭环,吸引了大量包括券商投研在内的策略开发人员。

二、期权套利策略

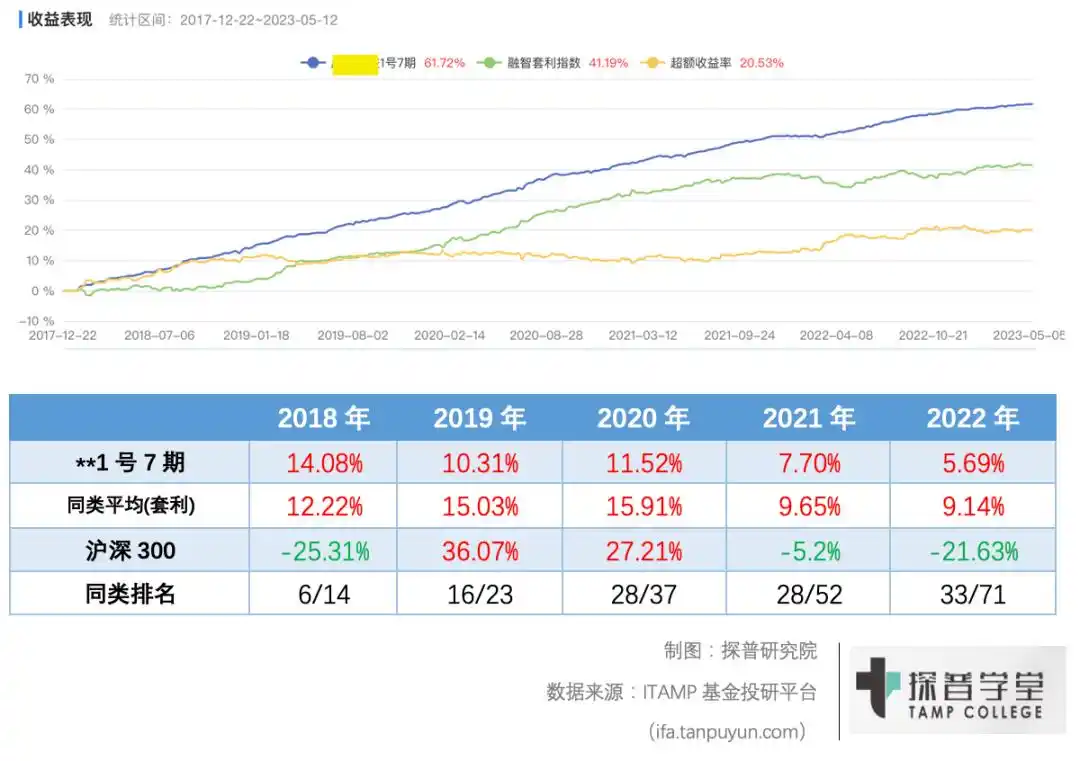

该策略代表管理人有JR和DK。

其中JR近几年的表现好于前面提到的ZH,连续3年收益在10%以上,且近3年最大回撤只有1.63%。

而DK在套利的基础上加入了趋势判断,在适当的时机持有Delta敞口,自2021年6月成立以来,做出了高达63.7%的年化收益,最大回撤也只有19.76%,是期权策略中非常有特色的一家。

期权套利策略包括波动率套利、波动率曲面套利以及卖权策略。

波动率套利的核心思想是隐含波动率或实现波动率的均值回归,通过预测未来波动率瞄准套利机会,动态Delta对冲消除市场波动的线性影响,利用Vega或Gamma的暴露锁定套利收益。

波动率曲面套利是利用不同执行价格和到期时间期权隐含波动率的相对偏离获取收益,理想情况下波动率曲面具有特定的偏度结构和期限结构,市场隐波与理论结构偏离时可以构建相应套利组合实现收益。

期权卖权策略顾名思义就是以卖出期权为核心的策略,通常会搭配少量买权对冲,期权卖方的收益来源由时间价值、波动率下降以及低行权概率三个方面组成。

期权套利交易的是波动率,可以提供和传统股票完全不同的另类收益,但是这个领域对对定价能力和风控的要求更高。

探普曾在2020年推过当时期权套利做得非常成功的ZH,其代表产品在2019年以前连续3年都保持10%以上的稳定收益,而在2020以后收益却趋于平淡,近两年收益曲线基本是平的。这说明期权套利的策略的有效性对市场环境非常敏感。

以下是这几家期权套利策略私募代表性产品的收益对比:

JR的策略是产品策略为传统的期权卖方策略,在商品期权波动率提升到程序规定的阈值时,程序便会输出卖出该品种深虚值认购期权的信号,交易员手动下单,完成对波动率做空的交易。这种单向做空波动率策略的风险来自波动率脉冲式上升,也就是对长尾风险的应对能力较弱。

如果波动率长期保持较低水平,这种策略也会失效。此外随着越来越多期权套利玩家的加入,超额收益也会减少,管理人之间比的是谁能更好地定价波动和控制风险。

DK这种产品的收益已经不属于套利的范畴了,与高收益对应的是高回撤,比如上周其净值的回撤高达-11.47%。

和其他期权套利策略不同,DK并非完全Delta中性,在市场处于非趋势性行情时,采用市场中性的波动率套利;而在市场有明显趋势时,通过保留和趋势相同的delta敞口放大收益。对于期权来说,Delta敞口产生的杠杆是极大的,这对模型趋势追踪和风控的要求都非常高。这种策略可以在组合中小仓位配置博取收益增强。

三、折价证券套利

随着大宗减持的股票数量逐渐增多,市场上出现了利用大宗折价进行套利的管理人,该领域的代表管理人为SQ和QS。

SQ是折价证券套利领域的大白马私募,旗舰套利产品自2015年7月成立以来,截至2023年5月12日,每年都保持正收益,年化收益高达12.55%,成立以来最大回撤仅为4.64%。

QS的产品自2020年底成立以来,在沪深300连续下跌的背景下,也获得了7.09%的年化收益,且成立以来最大回撤只有1.46%。

折价证券套利做法是资产端买入折价证券,对冲端则采用融券或者股指期货。

融券对冲属于T0模式(非高频量化),收盘前融券卖出,当天15:00-15:30买入大宗折价标的。

股指期货对冲指的是运用沪深300、中证500、中证1000等股指期货进行对冲 。

上面两家管理人中,SQ已经是突破百亿,但是业绩的锐度却不输QS。

SQ能够突破规模限制有两大原因:一方面是除了折价证券套利外,还有转债套利和ETF基金套利等策略;更重要的是和QS在折价证券套利时以融券对冲为主不同,SQ采用的是股指期货对冲为主,融券为辅。这使得其在折价证券套利领域形成了自己独特的优势。

如果仅依靠融券对冲有如下局限:

1.可以融券的标的有限,很多小市值标的没有融券;

2.融券有券源展期的风险;

3.由于竞争度高,可以融券的大宗标的折扣率不高,套利空间有限,市场整体的大宗融券套利的平均年化收益在5-6% 。

SQ主要通过股指期货对冲,这就极大减少了融券带来的局限性。对于很多不能进行融券的小市值股票的大宗交易,SQ也可以接到,因为市场竞争度低,往往可以获得较高的折扣。另外不依赖融券对锁,反而可以有底气去选择折扣高、融券成本低的标的。

一般来说,规模大是套利策略的劣势,而SQ通过灵活的对冲方式和精细化的交易风控手段跨越了规模这道障碍,反而通过规模效应在折价证券套利领域形成了自己的优势和壁垒,作为市场上最大的套利管理人之一,极高的信誉度使其有很大的信息获取优势。

根据公开信息,全市场2021年大宗成交金额为8000亿左右,2022年为6000亿左右,当然这里面包含一些非真实交易或者没有锁定期的大宗,而没有锁定期的大宗额度小,折扣也很小,没什么套利的空间。

探普基金研究院粗略统计了那些真实成交且具有锁定期的“真实”大宗交易规模,2021年在2000亿,2022年有1500亿左右。根据当前值推测,2023年的市场供给还会继续增加。

所以即便是对百亿管理人来说,折价证券套利依然是空间非常大的一个领域。

随着总体经济增速放缓,稳定的增长是稀缺的,过去那种拿着一种资产就能稳定获取高额收益的时代已经一去不复返。想要获得收益必须主动拥抱波动,套利管理人在努力控制波动的同时在市场上寻找着确定性相对较高的收益。

套利策略的收益可能和单一市场的Beta无关,但是却和整个宏观环境息息相关。那些能积极适应宏观环境的变化的管理人,才能突破策略容量不高和策略持续性不强的魔咒。

在财富管理领域深耕的探普的使命就是持续发掘那些最适应当下宏观环境的管理人。正所谓:

宏观环境风云起,

超额总被岁月摧。

套利代有人才出,

各领风骚三五年! |

|

发表于 2025-9-5 18:03:33

发表于 2025-9-5 18:03:33